인트로

IT전공하고 있는 나는.. 경제에 대해 관심이 있지만 매우무지하다.

만약 곧 취직을 해서 돈을 벌게 된다면, 그 수입을 관리해야 한다.

주변 친구들은 '이렇게 모아서 언제 집사고 결혼하냐'는 소리를 들었다.

돈을 개미처럼 벌어서 부자가 되기위해 최근 금융 교육을 들었다.

그 금융 교육을 정리하고 부자가 되고자, 이 글을 쓴다.

수익성

1-1) 시대별 금리 변화를 고려하자. 현재 금리 1.25%

1-2) 단리와 복리의 차이를 이해하자.

1-1 ) 시대별 금리변화

현재 과거에 비해 매우매우 저금리인 1.25%인 인것을 볼 수 있다.

70년대에는 저축만 해도 25%의 이득을 볼 수 있었던 시대였다.

그러나 지금은, 저축만 하면 평균 1.25%정도 얻는다는 말이다.

저금리는 '저축'만 해서는 부자가 될 수 없다는 사실을 나타내고 있다.

1-2) 단리와 복리

단리 : 이자를 계산할 때 원금에 대해서만 일정한 시기에 약정 이율을 적용하여 계산하는 방법이다.

단리는 복리에 비해 적금 기간이 짧은 경우에 유리하다.

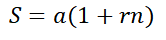

즉, 등차수열 S= 합계, a = 원금 , r = 이율 , n = 기간이다.

복리 : 일정기간의 기말마다 이자를 원금에 가산하여 그 합계액을 다음기간의 원금으로 계산하는 방법이다.

복리는 단리에 비해 적금 기간이 긴 경우에 유리하다.

즉, 등비수열 S= 합계, a = 원금 , r = 이율 , n = 기간이다.

단리와 복리가 금리가 적용되는 방식은 아래와 같다.

*1만원 투자, 수익률 100% 가정 시

- 단리는 연1만원 투자시 1,2,3,4,5,6과 같이 늘어나고,복리는 1,2,4,8,16.. 과 같이 늘어난다.

복리는 해가 지나 오래될수록 좋다. 시중에 나와있는 '적금 복리 특판' 의 경우 대개 3년 이내의 경우다.

- 시중에 나와있는 '적금 복리 특판' 이러한 경우는 복리가 3년 이내인 곳이 많다.

아인슈타인은, '복리는 인류의 가장 위대한 발견' 이라고 하였다.

- 아래는 단리와 복리 데이터를 그래프화 시킨 것이다.

즉, 복리는 금리가 높을 수록, 투자기간이 길수록 금리보다 효과가 더 좋다.

은행에서 적금을 가입할 시, 단리인지 복리인지 꼭 확인하는 것이 좋다.

또한 금융 상품을 고를 때는, 비과세여부를 확인하는 것이 좋다. (비과세는 이자에 세금을 붙이지 않기 때문에 더 좋다.)

끗.